Конспект статьи: Information Rigidity and the Expectations Formation Process: A Simple Framework and New Facts

- Бонус: +3 к пониманию механизмов формирования ожиданий

- Пассивный эффект: снижает FIRE-предубеждение

- Особенность: масштабируется на любые опросные данные

Основные слова: информационные жёсткости, липкая информация, зашумленная информация, FIRE, великое успокоение

1 Введение и контекст

Ключевой вопрос: Как формируются ожидания экономических агентов? Этому вопросу посвящено множество теоретических моделей — от адаптивных ожиданий до моделей c полной информацией и рациональными ожиданиями. Последние лежат в основе большинства современных макромоделей, они удобны для моделирования. Количество эмпирических свидетельств против них растёт; данная статья — одно из наиболее важных среди них.

Пробел в литературе: Существующие тесты могут статистически отвергнуть гипотезу полной информации и рациональных ожиданий (FIRE), но не объясняют, почему это происходит и какой тип отклонений от рациональности мы наблюдаем.

Цель статьи: Предложить новый подход для тестирования гипотезы FIRE, который:

Идентифицирует тип отклонения от FIRE.

Количественно оценивает экономическую значимость отклонения и степень информационной жесткости.

Предоставляет набор стилизованных фактов для калибровки моделей с несовершенной информацией.

Важно: предложенный тест не различает липкую и зашумленную информацию напрямую, а идентифицирует общий класс моделей с информационной жесткостью.

2 Теоретическая основа: Две модели информационных жесткостей

Авторы опираются на два класса теоретических моделей, которые предсказывают одинаковую взаимосвязь между ошибками прогнозов и их пересмотрами:

Модель липкой (sticky) информации (Mankiw & Reis, 2002): Агенты обновляют информацию не постоянно, а с фиксированной вероятностью в каждый период. Степень жесткости — это вероятность не обновить информацию.

Модель зашумленной (noisy) информации (Woodford, 2003): Агенты постоянно получают новые, но зашумленные сигналы и используют фильтр Калмана для оценки состояния. Степень жесткости — это вес, присваиваемый старым убеждениям (priors) по сравнению с новым сигналом.

Оба типа жесткостей приводят к тому, что средние ожидания агентов реагируют на шоки с запаздыванием и неполно. На агрегированных данных модели неразличимы, средняя динамика ожиданий одинаковая.

3 Эмпирическая методология

Ключевая идея: Оба класса моделей предсказывают, что средняя по всем агентам ошибка прогноза (\(FE_t\)) предсказуема на основе среднего пересмотра прогноза (\(\Delta F_t\)) между двумя периодами.

Базовое уравнение регрессии: \[ FE_{t \rightarrow t+h} = \alpha + \beta \Delta F_{t \rightarrow t+h} + \epsilon_t \]

Где: * \(FE_{t \rightarrow t+h} = x_{t+h} - F_t[x_{t+h}]\) — ошибка прогноза для горизонта \(h\), сделанного в период \(t\). * \(\Delta F_{t \rightarrow t+h} = F_t[x_{t+h}] - F_{t-1}[x_{t+h}]\) — пересмотр среднего прогноза между периодами \(t-1\) и \(t\).

Ключ к интерпретации: Знак и значимость коэффициентов \(\alpha\) и \(\beta\) позволяют не только отвергнуть FIRE, но и определить характер этого отклонения.

| Значения параметров | Интерпретация | Тип отклонения |

|---|---|---|

| \[ \alpha = 0, \beta = 0 \] | Полный FIRE. Ошибки непредсказуемы (не зависят от пересмотров прогнозов) и не имеют постоянного смещения. |

Нет. |

| \[ \alpha \neq 0, \beta = 0 \] | Рациональные ожидания со смещением (постоянной ошибкой) | Систематическое смещение прогнозов при отсутствии предсказуемости ошибок. |

| \[ \alpha = 0, \beta > 0 \] | Прогнозы реагируют на новости недостаточно. Например, если прогнозы в среднем повысились: \(\Delta F > 0\), то они все еще оказались заниженными, \[FE > 0\] и наоборот. |

Зашумленная или липкая информация. |

| \[ \alpha = 0, \beta < 0 \] | Агенты слишком сильно реагируют на новости. Если прогнозы выросли, \(\Delta F > 0\), они в среднем оказываются завышенными, \(FE < 0\) . | Избыточная реакция, overreaction (другой тип отклонения от FIRE). |

| \[ \alpha \neq 0, \beta \neq 0 \] | Информационные жёсткости со смещением. Характер жёсткости зависит от знака \(\beta\). | Отклонения от рациональности по обоим параметрам. |

Если подытожить:

- При FIRE прогнозы рациональны и используют всю доступную информацию. Ошибки непредсказуемы, следовательно, \(\beta = 0\) и \(\alpha = 0\).

- При наличии информационных жесткостей: Модели предсказывают \(\beta > 0\). Коэффициент \(\beta\) напрямую связан со степенью жесткости.

Почему предложенная авторами идея особенно интересна и полезна:

- Значимый \(\beta \neq 0\) позволяет количественно оценить глубину информационной жесткости.

- Для тестирования гипотез подходят даже агрегированные данные. Методологически тест прост и требует лишь данных по средним ожиданиям во времени.

4 Основные эмпирические результаты

4.1 Инфляционные ожидания в США (Survey of Professional Forecasters, 1969-2014)

- Гипотеза FIRE (\(\beta=0\)) уверенно отвергается.

- \(\beta > 0\), что согласуется с моделями информационной жесткости, а не с альтернативами (например, адаптивными ожиданиями).

- Высокая степень жесткости: Оценка \(\beta = 1.19\) подразумевает, что:

- В модели липкой информации: средняя задержка между обновлениями составляет 7 месяцев.

- В модели зашумленной информации: новый сигнал получает менее половины веса по сравнению с полной информацией.

4.2 Распространенность жесткости среди разных агентов

Качественно схожие результаты получены для:

Академиков, коммерческих банков, нефинансовых предприятий.

Потребителей (опросы University of Michigan).

Финансовых рынков (разрыв между номинальными и индексированными облигациями, TIPS).

Вывод: Информационная жесткость — это не артефакт поведения профессиональных прогнозистов, а широко распространенное явление, затрагивающее все типы экономических агентов.

4.3 Оценка конкурирующих гипотез

Авторы показывают, что другие модели, которые также могут генерировать предсказуемость ошибок (например, гетерогенность в отношении к потерям или в долгосрочных убеждениях), предсказывают \(\beta < 0\), что противоречит наблюдаемым данным (\(\beta > 0\)). Это укрепляет интерпретацию результатов именно как информационной жесткости.

4.4 Международные данные и другие макропеременные (Consensus Economics)

- Результаты для стран ОЭСР и множеству переменных (инфляция, рост ВВП, безработица и др.) подтверждают повсеместное наличие информационной жесткости.

- Степень жесткости варьируется в разрезе переменных. Эта вариация частично (на 15-30%) объясняется теоретически предсказанными факторами:

- Персистентность переменной: Для более устойчивых переменных (например, инфляция в развитых странах) жёсткость ниже.

- Соотношение сигнал/шум: Для переменных с более “шумными” данными (например, рост ВВП в развитых странах) жесткость выше.

- Этот результат согласуется с предсказаниями моделей рациональной невнимательности и зашумленной информации. Если информация часто меняется, рационально не следить за всей информацией и обновлять ожидания реже. Но если информации о какой-то переменной выходит не очень много, то важные события можно отследивать и реагировать на значимые новости.

4.5 Временная и циклическая динамика жесткости

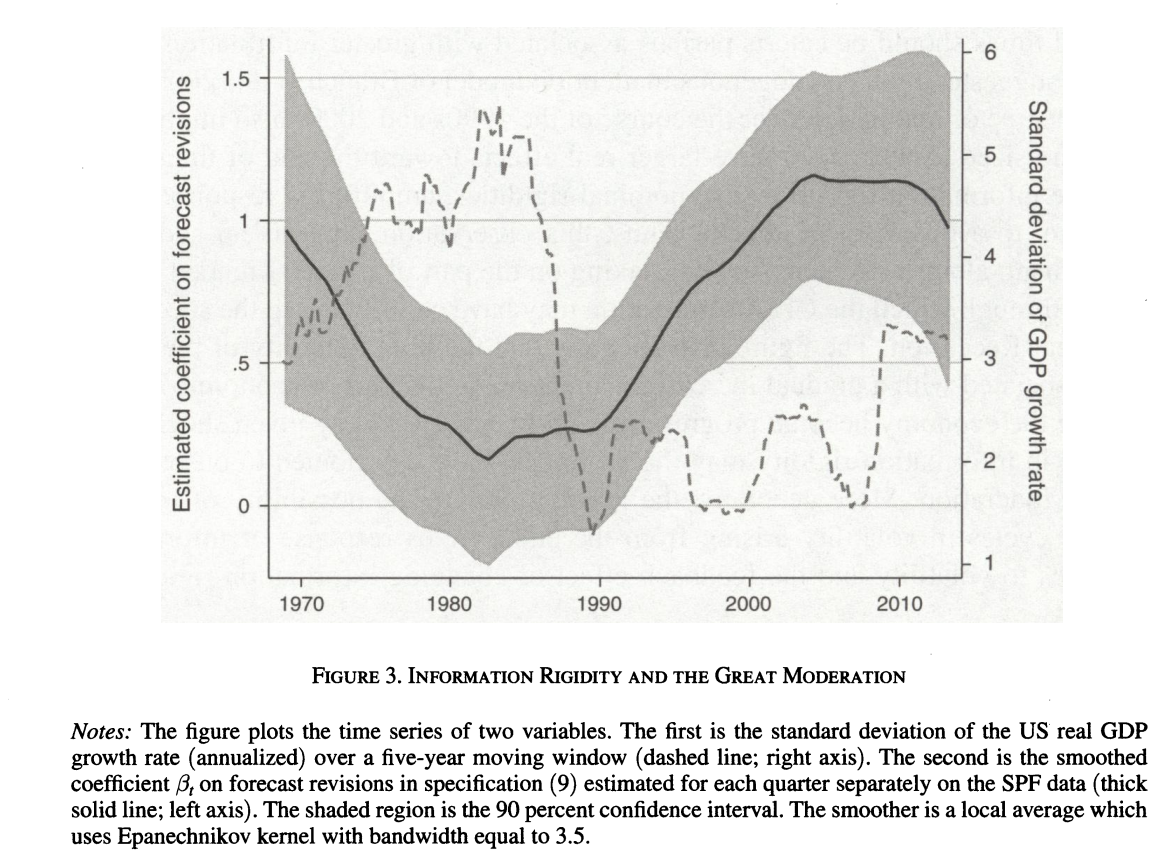

Низкочастотные изменения и Великое успокоение: В 1970-х — начале 1980-х, по мере роста макроэкономической волатильности, степень информационной жёсткости снижалась и достигла минимума в начале 1980-х. Этот момент совпадает с началом Великого успокоения. В дальнейшем, на протяжении Великого успокоения, оценки информационной жёсткости систематически росли, а после начала Великой рецессии вновь начали снижаться.

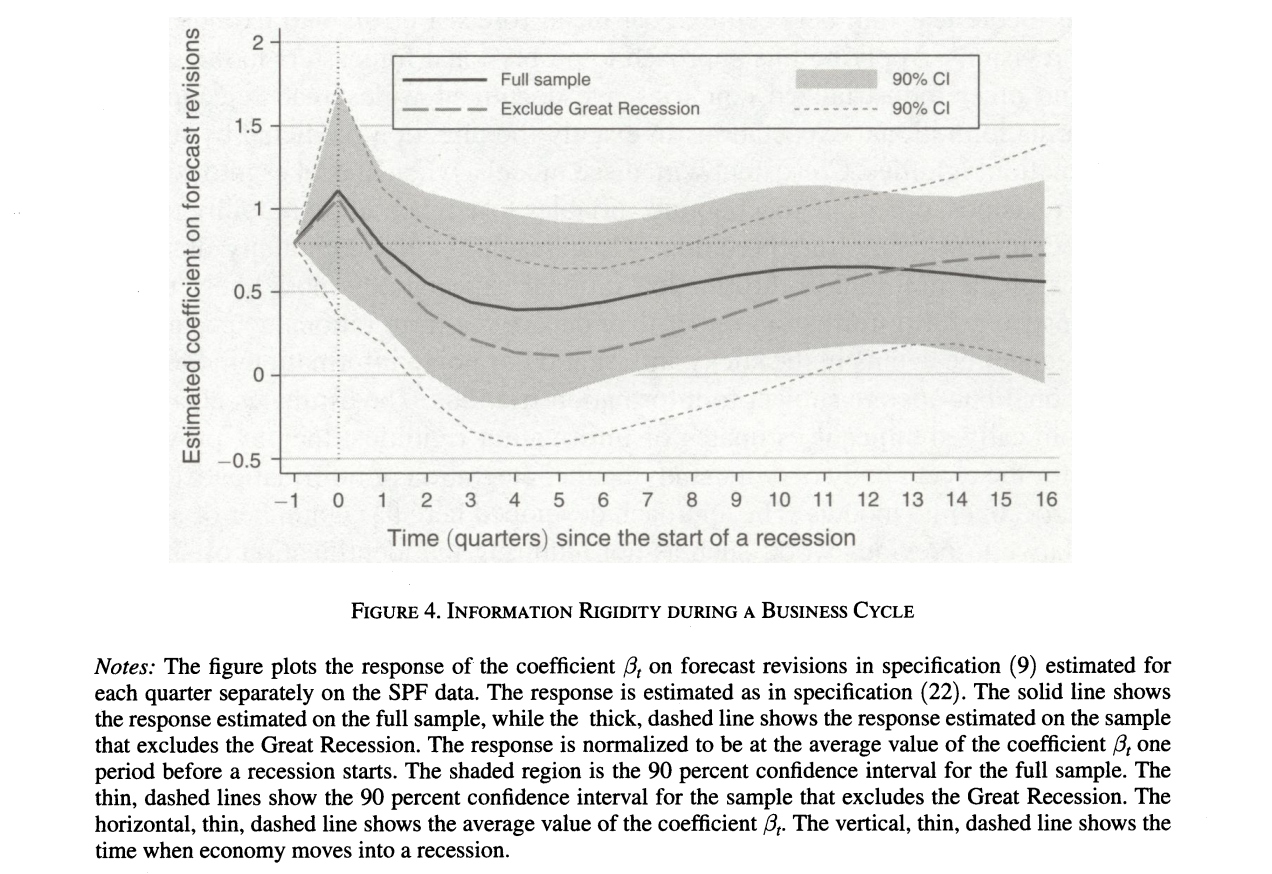

- Высокочастотные изменения: Степень информационной жесткости существенно снижается во время рецессий в США. Это указывает на зависящий от состояния (state-dependent) процесс формирования ожиданий: в кризис агенты уделяют больше ресурсов сбору и обработке информации.

5 Заключение

- Заложена основа для проверки гипотез об информационных жёсткостях.

- Информационные жёсткости присущи всем: у одного и того же агента даже может быть разная информационная жёсткость по отношению к разным макроэкономическим переменным. Поэтому изучать информационные жёсткости и необходимо и очень трудно.

- Степень жёсткости непостоянна: она меняется в зависимости от волатильности переменной и фазы экономического цикла. Это важно для моделирования и проведения политики.